广信股份2024年业绩下滑严重, 但似乎显得比同行们要淡定一些

安徽广信农化股份有限公司(股票简称:广信股份)2000年成立,2015年5月在上交所主板上市,是一家农药原药、农药制剂及中间体的研发、生产和销售的高新技术企业,主要拥有安徽省广德市和东至县两个主要生产厂区。

广信股份是美国FMC和科迪华公司战略合作供应商,与日本曹达公司、台湾兴农公司等国内外知名农药公司长期合作。广信股份的主导产品是农药和以光气化产品为主的精细化工中间体,杀菌剂有多菌灵、甲基硫菌灵、嘧菌酯、吡唑醚菌酯等,除草剂有敌草隆和草甘膦等,中间体有邻苯二胺、水杨腈及其他医药中间体。

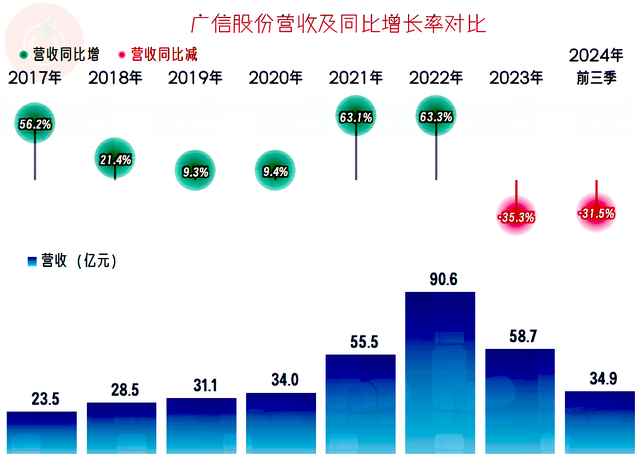

2024年前三季度,广信股份的营收同比下跌了31.5%,这是在2023年三成多下跌基础上的持续下跌,销售形势非常严峻。季报不公布营收构成,从前期数据看,“农药”和“农药中间体”的占比差不多为六四开,境外市场的销售占比在15%-25%之间,广信股份就是一家典型的农化生产企业。

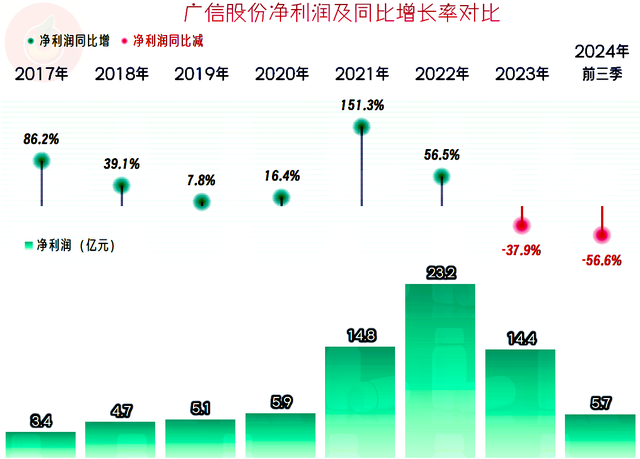

净利润下跌的幅度比同期营收更大,特别是营收持续下跌的情况下,2024年前三季度盈利加速下跌就是正常表现了。其实,在如此持续大幅下跌的情况下,没出现亏损就已经不错了,还有不低的盈利,算不上奇迹,也算是比较厉害的表现了。

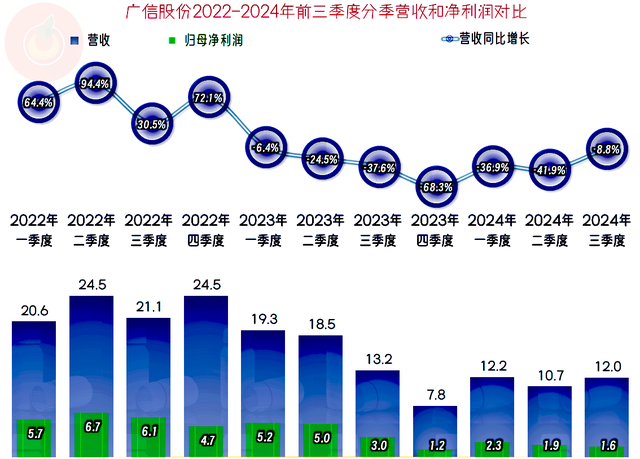

分季度来看,2023年一季度开始的下跌,已经持续了七个季度,当然是王小二过年,一年不如一年的节奏。2024年三季度的同比下跌幅度收窄,是不是快要止跌回升的迹象呢?应该是,就算市场没有明显回暖,连续下跌七个季度后,已经差不多收缩了一半的规模,至少也应该找到临时性的支撑点了。

净利润的变化是在无序中螺旋下跌,之所以说无序,是因为跌多跌少的幅度比同期营收要高很多,实质上是由于净利润所受到的影响因素要多得多。不过,并没有出现亏损的季度,这说明,“农药”和“农药中间体”这一行虽然也在下行,但比光伏行业等还是要好得多,那边都快成比亏损金额大小了。

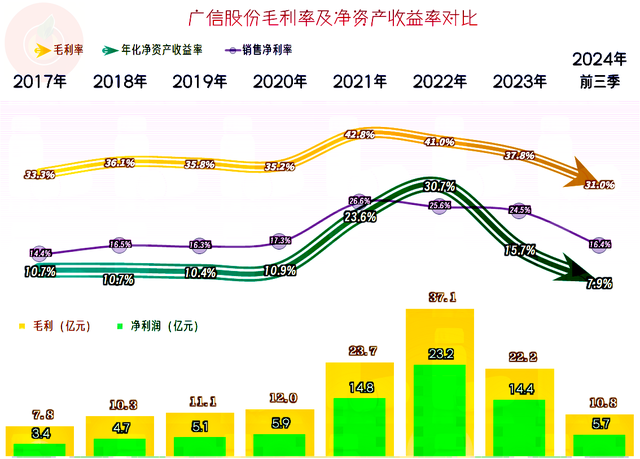

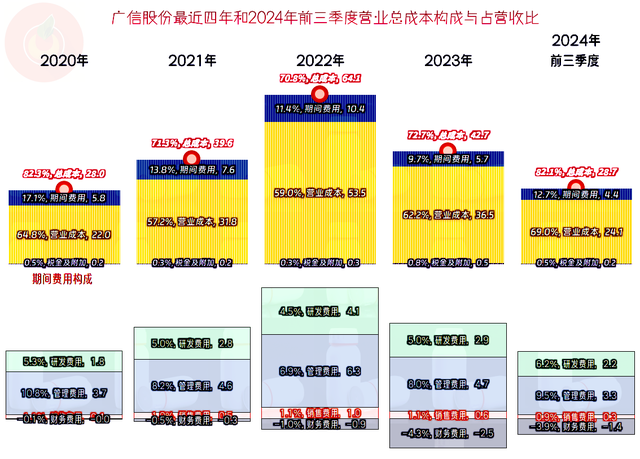

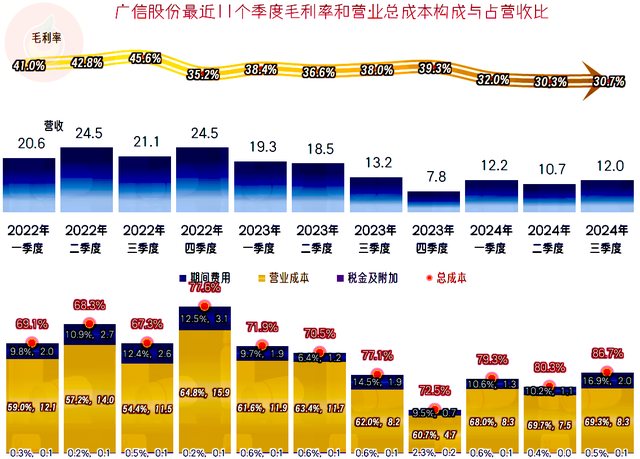

毛利率在2021年和2022年都超过了四成,这当然是以前没有出现过的行业大繁荣,就算2023年下滑幅度不低,但仍然高于更早的那几年;这就是这三年业绩大爆发的主要原因,一年相当于前些年三四年的收益,日子过得不提有多爽了。

2024年前三季度的毛利率大幅下滑后,已经是最近七年多来最低的表现了,但31%的水平,其实并不算太低。营收规模虽然比峰值年份下跌严重,但比2021年以前的年份还是要高很多,销售净利率也不算差,净资产收益率下滑严重主要是净资产增长的结果。

在主营业务盈利空间方面,2021年-2023年接近三成左右,2024年前三季度下滑后与2020年的水平接近。和2023年相比,是毛利率下滑和期间费用占营收比都影响到了主营业务盈利空间;和2020年相比,更低的毛利率被期间费用占营收比下降给抵消掉了。

但是,不能忽视的是,财务费用方面的差异就有3.9个百分点,这当然与净资产增长相关,而与经营情况关系不大,也就是说核心业务方面的表现确实还是比2020年有所下降的。金融性质的收益看起来也是收益,但显然和生产经营的关系不大,而且这些收益的水平实际是在拉低净资产收益率的。

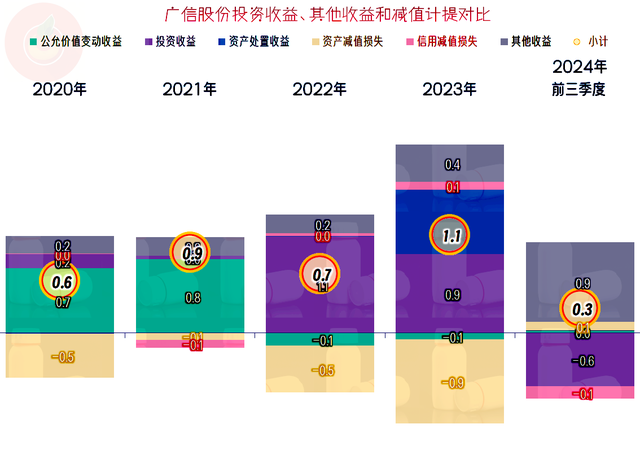

其他收益方面每年都有净收益,2024年前三季度表现不好的主要原因是“投资收益”方面损失起到了较大的抵消作用。从中报看,“处置长期股权投资"导致的损失是重要原因,而且他们把承兑贴现的利息也放在投资收益里了,按新准则的规定,这样做也是可以的,具体情况比较复杂,没必要细说,只需要知道,这方面的金额也不低就行了。

毛利率基本上是呈阶梯状下跌的,一般都可以形成连续好几个季度的平台,而且其中还有过较高幅度反弹。这说明,“农药”和“农药中间体”这一行其实没有外界传闻得那么恼火,至少规模偏大的这些企业,还是过得可以的。

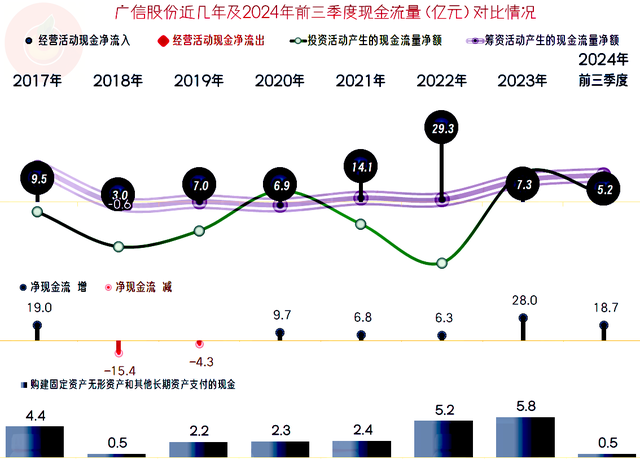

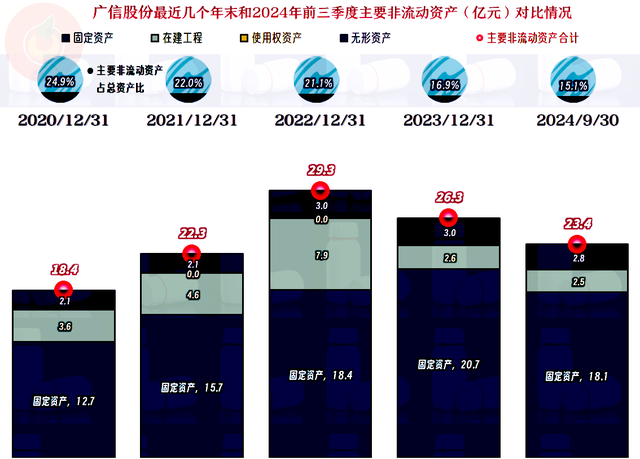

“经营活动的净现金流”表现是不错的,2023年以来下滑严重是前期多占用供应链等资金的回吐,并没有太大的问题。从2022年以来广信股份的固定资产投资规模有明显增长,但增长幅度并不夸张,至少比很多同行要理性得多;何况在2024年前三季度,广信股份几乎停止了这些活动。

固定资产的规模在2023年末达到峰值后就开始下降,当然是因为当期完工或直接购入的固定资产没有折旧高。经营性长期资产甚至在2022年末达到峰值后就开始下降,这又说明新开工的项目投入额度不如当期的折旧,前面也看到,2023年还有7200万元的固定资产处置收益,说明其也处置了部分固定资产,在加大投资的同时,也在适当做一些减法。

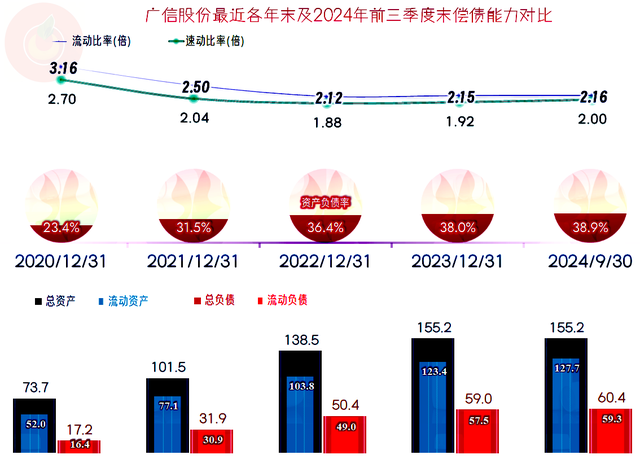

从高额的财务收益就可以看出来,广信股份的长短期偿债能力都极强,资产结构也比较轻。能在持续三年的大额红利期,没有头脑发热地大上项目,而是握着110亿元以上现金类资产淡定地看着同行,这种定力确实是相当强的了。

广信股份是行业中比较少见的在持续大行情中仍然能够保持定力的农化类企业,前两年可能有一堆同行在笑其不思进取,现在看来,似乎这样还显得更从容一些。随着行业产能的进一步增长,很多就是前几年同行们大上规模的项目建成投产了,后续市场可能还会承受更大的压力,究竟是激进有效,还是保守更牛,我们以后再看答案。

声明:以上为个人分析,不构成对任何人的投资建议!